2019년 화장품 오프라인 시장은 힘든 시기를 보냈다. 비록 올리브영과 같은 H&B 스토어와 면세점 채널은 성장한 면이 있었으나, 로드숍(가두점)을 대표하는 브랜드숍과 백화점, 대형마트, 복합쇼핑몰 화장품 브랜드들은 대부분 온라인 채널에 밀려났다. 지난해는 오프라인 시장에 대한 위기감이 고조되면서 각 유통업체들이 대책 마련을 위해 부심한 한 해 였다.

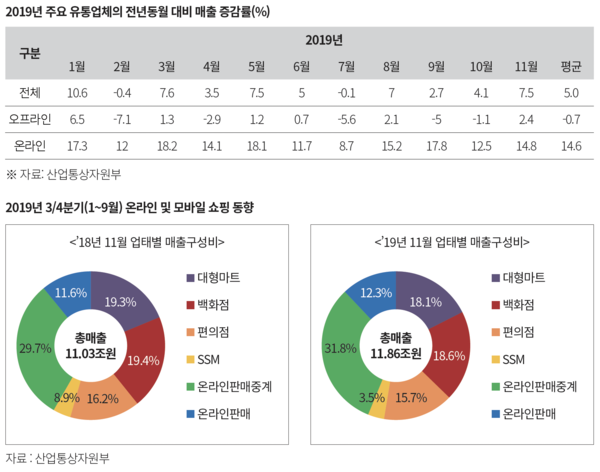

2019년 1월부터 11월까지 주요 유통업체의 매출은 온라인이 14.6% 성장한 반면 오프라인은 0.7% 하락한 것으로 확인되었다. 11개월 동안 온라인은 단 한차례도 전년대비 매출이 하락한 적이 없었으나 오프라인은 절반 정도의 기간동안 하락세를 나타냈다.

코리아세일페스타가 있었던 2019년 11월 각 채널을 대표하는 유통업체의 총 매출은 11조 8600억원으로 전년대비 7.5% 성장하였다. 각 업태별 매출 구성비를 보면 대형마트, 백화점, 편의점, 슈퍼마켓 등 오프라인 채널 각각 1.2%, 0.8%, 0.5%, 0.4%씩 모두 하락하였다. 그러나 온라인판매중개(G마켓, 옥션, 11번가, 인터파크, 쿠팡 등) 와 온라인판매(신세계몰, 롯데닷컴, 위메프, 티몬 등) 채널은 전년대비 각각 2.1%, 0.7%씩 성장하였다.

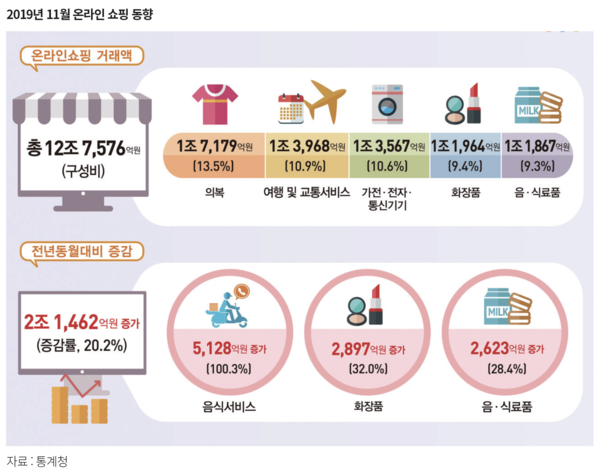

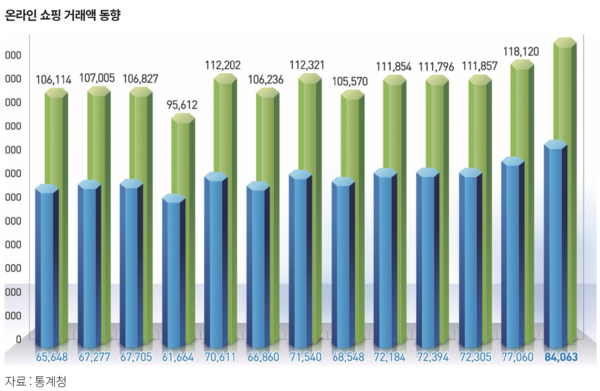

2019년 11월 온라인 쇼핑 거래액은 총 12조 7576억 원으로 전년동월 대비 20.2% 증가하였으며 이 중에서 모바일 쇼핑 거래액은 8조 4063억원으로 전년 동월 대비 28.1%가 증가한 것으로 조사되었다. 이처럼 전년 동월 대비 높은 증가율을 보였으나 전월 대비에서도 온라인 전체는 8.0%, 모바일은 9.1%가 각각 증가한 결과이다. 이 중에서 화장품 온라인 쇼핑 거래액은 1조 1964억원으로 구성비는 9.4%를 차지하고 있으며, 전년 동월 대비 거래액이 2897억원 증가하면서 증가율은 32.0%로 나타났다.

대한민국은 지금 모바일 시대라고 표현해도 과언이 아니다. OPENSURVEY에서 조사한 자료에 따르면 대한민국의 스마트폰 보급률은 95%에 이르고, 온라인 쇼핑 거래액 중에서 모바일 매출 비중이 65%를 차지하고 있으며, 대한민국 국민은 스마트폰을 하루 평균 3시간을 사용한다고 한다. 그래서 지금은 ‘브랜드’보다 ‘제품’의 커뮤니케이션에 따른 구매행동의 변화가 커졌다. 맹목적인 화장품 브랜드에 대한 충성보다는 SNS, 유튜브, 인플루언서로부터 사용후기를 참고하여 본인에게 잘 맞는 제품을 고르는 비중이 높아진 것이다. 수시로 모바일 검색과 방송을 통하여 획득한 정보와 평가를 바탕으로 제품을 구매하는 소비자가 계속 증가하고, 사용후기가 적은 제품의 경우 구매를 꺼려하는 사례도 높았으며, 가격이 비싸더라도 다양한 후기와 평점이 높을수록 구매하는 비중이 높아진 것이다.

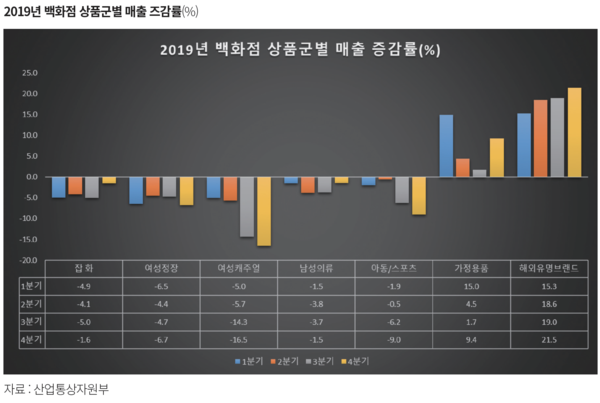

지난해 전국 백화점 실적은 오프라인 채널의 부진함을 그대로 드러냈다. 롯데, 신세계,현대, 갤러리아, AK 등 68개 주요 백화점 중에서 무려 44개의 백화점이 2018년 대비 역신장을 기록한 것이다. 이는 전체 백화점 중에서 매출액이 하락한 점포가 65%에 이른다는 뜻이다. 아울렛 역시 상황은 마찬가지이다. 지난해 35개 아울렛 중 매출이 전년대비 상승한 점포는 16곳 뿐이며, 절반이 넘는 19곳의 아울렛 매출액은 2018년 대비 마이너스를 기록하였다. 특히 백화점의 상품군별 매출 증감률을 보면 여성/남성/아동/스포츠/의류는 모두 전년대비 역신장을 보였으나 해외유명브랜드는 평균 18.6%의 꾸준한 증가율을 보였다. 경기변화에 민감한 백화점 특성상 대부분의 상품들이 조금이라도 가격이 저렴한 온라인으로 구매하는 비중이 늘고 있으나, 명품브랜드는 소비자들이 직접 확인하고 구매하는 소비 양극화 현상이 나타나고 있다.

2020년에도 오프라인 유통채널의 확장은 어려울 전망이다. 올해 신규로 출점하는 백화점은 2월에 예정된 갤러리아백화점 광교점 한 곳뿐이다. 한화 갤러리아는 지난해 6월에 갤러리아백화점 수원점을 매각하였으며, 2020년 1월23일 영업을 마지막으로 폐점했다. 한화 갤러리아는 2010년 이후 10년만에 광교점을 오픈하더라도 순증가는 없는 셈이다. 하반기에는 현대프리미엄아울렛 남양주점과 대전점이 각각 오픈을 계획하고 있으며, 신세계 스타필드 안성점이 오픈을 앞두고 있다. 그밖에 화성시 동탄과 세종시 등지에 소규모의 지역밀착형 쇼핑몰만 출점할 계획이 있으며, 국내 유통시장을 선도하는 롯데는 아예 신규 출점 계획이 없는 상태이다. 2020년 백화점과 아울렛은 점포 효율화를 앞세워 온라인과 접목할 수 있는 체험형 공간으로 변화를 모색할 전망이다.

화장품 브랜드숍 대표 8개사를 기준으로 한 매장 수는 2018년 4521개에서 2019년 3558개로 무려 1년 사이에 943개가 줄었다. 하루에 2~3개의 브랜드숍이 길거리에서 사라진 것이다. 이처럼 브랜드숍이 소비자들의 발길을 잡지 못한 이유는 (1)필요한 제품을 미리 사두기 보다는 온라인으로 필요할 때 소량으로 구매하는 비중이 늘었고, (2)원 브랜드가 아닌 다양한 브랜드 제품을 체험할 수 있는 H&B 스토어로 가는 비중이 높아졌기 때문인 것으로 분석된다.

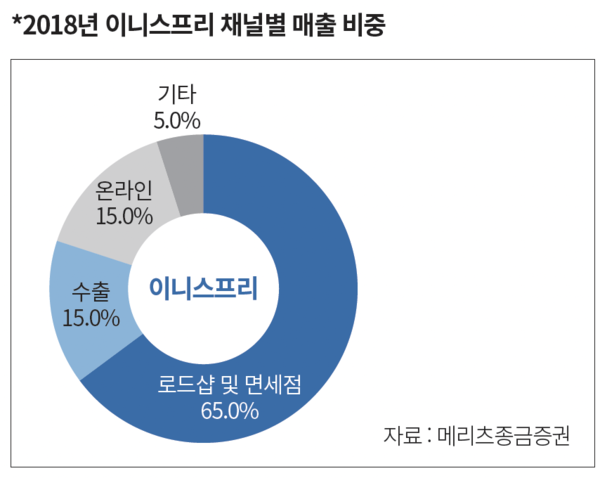

중저가 브랜드숍 중 기초 브랜드를 대표하는 이니스프리도 2018년 1047개 매장에서 2019년 920개로 지난해 대비 12%의 매장을 시장에서 철수하였다. 매출 부진에 따른 가맹점의 이탈이 가장 큰 원인이며 임대료, 판매관리비, 시설투자비가 증가하여 손익이 악화된 직영점 철수도 계속되고 있다. 2019년 이니스프리의 매출액은 5580억원 선으로 예상된다. 2018년 5989억원의 매출액 대비 6.7%가 하락할 것으로 전망되고 있으며, 2020년에도 매출액의 반등이 있을거라는 기대보다는 전년대비 하락할 것이라는 전망에 무게가 쏠리고 있다. 대표적인 색조 브랜드숍 에뛰드도 2019년 1700억원의 매출액을 달성할 것으로 보이고 있으며, 전년 매출액 2184억원 대비 22% 하락할 것으로 예상된다.

2020년 브랜드숍 채널은 하락하는 오프라인 채널을 잡기 위한 과감한 투자보다는 안정적인 내실을 다지는 것에 집중할 것으로 전망된다. 오프라인 보다는 수출과 온라인에 집중하여 매출과 손익을 회복하는 것이 더욱 안정적이기 때문이다.

올해 대부분의 유통업체들은 오프라인 보다 온라인(이커머스) 채널에 집중할 것으로 전망된다. 기존의 오프라인 채널은 브랜드 리뉴얼 또는 매장 리뉴얼을 준비하고, 오프라인과 온라인을 결합하여 시너지를 낼 수 있는 다양한 시도를 전개할 것으로 전망된다. 이제는 매장에서 직접 테스트하고 구매하는 고객보다 온라인으로 간편하게 구매하는 고객의 비중이 늘고 있기 때문이다.

기존 오프라인 매장을 온라인과 연계해서 고객이 온라인으로 주문하고, 원하는 날짜와 시간을 지정하여 매장에서 상품을 찾아가는 O2OOnline to Offline서비스가 좋은 예라고 할 수 있다.

올리브영은 기존의 배송 체계를 업그레이드 시킨 ‘오늘드림’ 서비스를 서울뿐 만 아니라 경기, 인천, 대전, 세종, 대구, 부산, 울산, 광주, 제주로 확대하였다. 오전 10시부터 오후 8시까지 주문하면 당일 주문 후 3시간 이내 배송해 주는 오늘드림 서비스는 3월에 강원, 충청, 전라, 경상까지 서비스를 확대하여 고객의 편의성을 증가시켜 매출을 확대한다는 계획이다. 랄라블라 역시 매장에서 구매한 제품을 들고가지 않고 원하는 곳에서 택배로 받아볼 수 있는 ‘포스트박스택배’ 서비스를 현재 100여개 매장에서 운영하고 있다. 서울과 경기 일부지역은 당일 최대 6시간 이내에 배송이 가능하다.

오프라인 하락과 온라인 상승 트렌드는 2020년에도 계속될 전망이다. 새벽 배송, 소량 배송, 원하는 시간에 배송해 주는 맞춤형 서비스로 진화하는 온라인 채널은 거래액이 계속 증가할 것이다. 2018년 113조 7297억원이었던 온라인 쇼핑 거래액은 2022년에는 약 200조원까지 성장할 것으로 예상된다.