화장품 브랜드숍의 시장 규모는 2016년 2조 8110억 원으로 정점을 찍었으나, 2017년은 2조 290억 원, 2018년에는 1조 7000억 원까지 급락하면서 회복될 기미를 보이지 않고 있다. 2018년 브랜드숍 시장 규모는 2016년 대비 -39.5%까지 하락했다. 이는 2018년 국내 화장품산업 총생산규모가 15조 5028억 원으로 전년대비 14.7% 증가한 실적과는 대조적이다.

브랜드숍 하락과 달리 대표적인 OEM·ODM 업체인 한국콜마와 코스맥스의 2018년 매출액은 각각 8917억 원(전년대비 30.8% 성장), 6794억 원(전년대비 28.6% 성장)에 이른다. 이는 다양해진 화장품 유통채널과 시장에 진입하려는 업체들이 증가함에 따라 자체 생산시설이 없는 업체들은 OEM·ODM 업체에 의존하여 위탁 생산을 계속하기 때문이다.

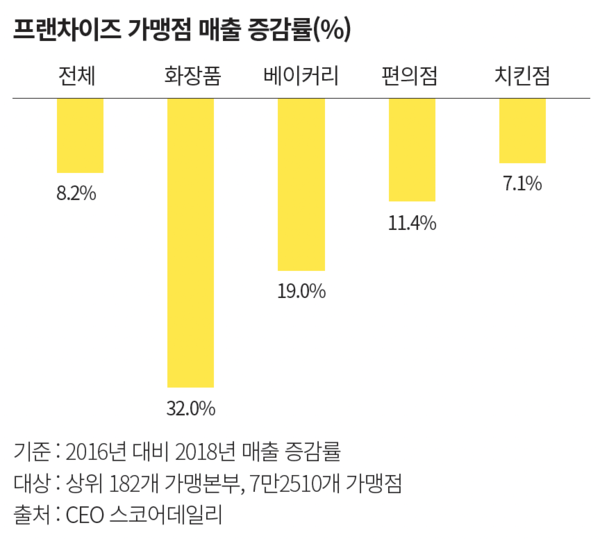

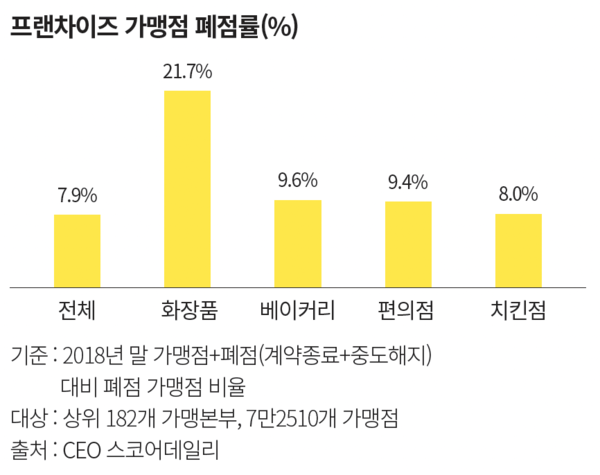

가맹점 수 기준 상위 340개 프랜차이즈 가맹본부 중 정보를 알 수 있는 182개 가맹본부(식음료·화장품·종합소매점 분야)의 7만2510개 가맹점에 대해 ‘CEO스코어’는 폐점률과 매출 증감률을 분석했다. 2018년 화장품 기업 7곳의 가맹점 폐점률은 21.7%로 2017년 대비 12.8% 상승했다. 프랜차이즈 가맹점 업종의 평균 폐점률은 7.9%였다. 화장품점의 폐점률이 가장 높았는데, 평균 폐점률보다 세 배 가까이 높았다. 매출 감소율 역시 화장품 가맹점이 가장 높았다. 2016년 대비 2018년 기준 프랜차이즈 가맹점의 매출 감소율은 평균 -8.2% 이었으나, 화장품점은 -32%를 기록했다.

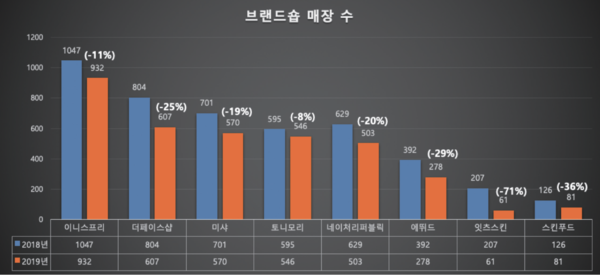

또한 브랜드숍을 대표하는 8개사의 매장 수는 2018년 말 기준 4521개 매장이 운영 중이었으나, 2019년 12월에는 3578개 매장만 남은 것으로 파악됐다. 약 1년 사이에 923개의 매장이 문을 닫았으며, 하루에 약 2.5개의 브랜드숍 매장이 길거리에서 사라진 것이다. 2018년 대비 매장 수를 늘린 브랜드는 한 군데도 없었으며, 2019년 매출액과 영업이익 역시 모두 감소할 것이라는 관측이다.

1년 새 절반이 넘는 70% 의 매장을 철수한 브랜드는 잇츠스킨이다. 잇츠스킨을 운영하는 잇츠한불은 2016년 3095억 원의 매출액을 달성하며 승승장구하였으나, 2018년 매출액이 2141억 원으로 급감하였고, 2019년 역시 전년과 비슷한 수준인 약 2240억 원의 매출액을 기록할 것으로 전망된다. 2016년 908억 원까지 벌어들였던 영업이익 역시 지난해의 경우 약 180억 원에 그칠 것이라는 전망이다. 잇츠한불은 앞으로도 오프라인 매장을 축소하고, 홈쇼핑과 온라인, H&B 스토어를 통하여 사업을 확장한다는 계획과 최근 성공가도를 달리고 있는 자회사 네오팜을 주력으로 사업을 확장한다는 전략을 세운것으로 알려진다.

1년 전부터 법정관리에 들어갔던 스킨푸드는 인수대금으로 2000억 원을 제시한 구조조정 전문 사모펀드PEF 파인트리파트너스를 새 주인으로 맞으면서, 2019년 10월 18일부로 회생절차를 종결했다. 2017년 564개 매장을 운영 중이던 스킨푸드는 경영난과 법정관리를 겪으면서 2018년 126개까지 매장 수가 급격하게 줄어들었고, 매출액은 652억 원까지 떨어졌다. 현재 매장 수는 81개에 불과하지만 이전처럼 무리하게 가맹점을 늘리는 방향 대신에 온라인과 H&B 스토어에 집중하여 과거의 명성을 되찾겠다는 방침을 정한 것으로 파악된다.

더페이스샵은 2018년 11% 감소한 4873억 원의 매출을 기록하였으며, 2019년매출액 역시 2324억 원으로 전년 상반기 대비 8% 하락했다. 영업이익은 67억 원으로 매출대비 영업이익률은 2.9% 수준에 그쳤다. 더페이스샵은 기존의 더페이스샵 제품 외에 비욘드, 빌리프, 이자녹스, 수려한, 라끄베르 등 LG생활건강의 16개 브랜드를 통합한 멀티브랜드숍 네이처컬렉션으로 계속 전환되고 있다. 2016년 론칭한 네이처컬렉션은 꾸준한 더페이스샵의 전환을 통해 현재 전국에서 484개 매장이 운영되고 있다.

로드숍 화장품 상권의 성지 ‘명동’ 역시 브랜드숍은 사라지고 있다. 2015년 130여개에 달하던 화장품 매장은 최근 70개 정도로 줄었다. 강남역과 홍대 역시 화장품 매장 수가 줄어 든 것은 마찬가지다. 소위 ‘잘 나가는, 땅값 비싼’ 상권을 대표하던 화장품 브랜드숍은 점차 힘을 잃고 있다. 이처럼 브랜드숍의 폐점률이 증가하고, 매출이 하락한 원인은 브랜드숍 시장이 포화상태에 이르렀고, 브랜드간 경쟁은 물론 내수경기 침체와 더불어 최저임금제 시행에 따른 인건비 상승, 임대료 및 각종 관리비용의 증가 때문이라고 볼 수 있다. 2013년까지 연평균 20~30%의 높은 성장률을 보였던 브랜드숍은 2014년부터 매출이 둔화되자 멤버십데이 세일행사를 통해 매출을 견인하려고 했다. 매월 실시하는 멤버십데이 세일기간이 끝나면 또 다시 1+1 증정행사, 일부 품목 추가 세일행사 등을 실시해 고객을 붙잡으려고 안간힘을 썼다. 결국 1년 중에 세일하지 않는 날을 손에 꼽을 수 있을 정도가 되어버린 브랜드숍은 전성기 시절에 외쳤던 ‘합리적인 가격에, 우수한 품질’이라는 신뢰도는 이미 추락한 지 오래다.

시련의 시기를 극복하고자 노력했던 브랜드숍은 올리브영과 같은 H&B 스토어의 성장과 고고도 미사일 방어체계, 즉 사드THAAD 배치에 따른 중국의 보복에 의해 직격탄을 맞게 된다. 기존에 한 매장에서 한 개의 브랜드만 경험하던 브랜드숍 고객들은 톡톡 튀는 국내 중소기업 제품과 해외의 다양한 브랜드들을 접할 수 있는 H&B 스토어로 이탈되었고, 굳이 매장에 방문하지 않고 온라인으로 구매하는 소비패턴의 변화와 SNSSocial Networking Service 채널의 성장과 인플루언서 마케팅Influencer marketing의 영향으로 브랜드숍은 점차 경쟁력을 잃게 되었다. 사드THAAD 배치에 따른 중국의 보복조치로 시작된 중국 여행객의 감소와 더불어 변화한 중국 소비자들의 소비 패턴은 한국 화장품(K-뷰티)에서 글로벌 럭셔리 브랜드와 온라인 채널로 이동 중이어서 중국 시장의 실적 회복 역시 쉽지 않을 것이라는 전망이다.

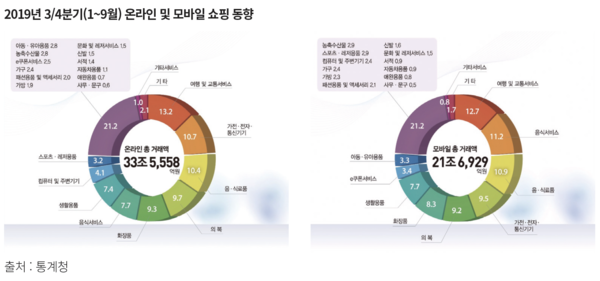

통계청에서 발표한 2019년 3/4분기(1~9월) 온라인 쇼핑 동향을 보면 화장품 거래액은 3조 1090억 원으로 전체 온라인쇼핑 거래액 중 9.3% 를 차지하고 있으며, 전년대비 증가율도 28%로 꾸준한 성장세를 보였다. 특히 화장품의 모바일 구매 거래액은 1조 8095억 원으로 온라인 매출 중에서 모바일 매출의 비중은 58.2%을 기록했다. 화장품의 모바일 구매 증가율은 전년 동분기 대비 33.3% 나 증가한 것으로 조사됐으며, 이와 같은 온라인쇼핑의 거래액은 계속 증가할 것으로 전망된다. 브랜드숍은 H&B 스토어와 온라인의 성장에 가로막혀 있다. 오프라인 유통채널의 수수료, 임대료, 관리비, 인건비는 계속해서 증가하고 있으나, 매출은 하락하고 영업이익 역시 매 분기마다 줄어들고 있다. 브랜드숍은 앞으로 시장이 나아지겠거니, 경기가 좋아지겠거니 하면서 소비자를 기다렸다. 그러는 사이 소비자들은 이미 다른 곳으로 이동한 것이다. 브랜드숍은 더 이상 기다릴 시간도도, 숨을 곳도 없다. 소비자는 빠르게 변화하는 유통환경에 움직이고 있으나 옛날 전성기 시절만 한탄하는 브랜드숍은 앞으로 시장에서 더욱 볼 수 없게 될 것이기 때문이다. 소비자가 생각하고 행동하기 전에 브랜드숍은 철저한 전략과 분석을 통해 고객보다 먼저 가서 그들을 맞이할 준비를 해야 한다. 과거 10평짜리 매장만 열면 알아서 찾아와주는 소비자는 이미 없어진 지 오래다.