중국 화장품 유통 전문가 바이위언후(白云虎) ‘여우이메이(优亿美)’ 대표 특강

“한국 화장품기업은 중국 화장품 시장에서 프리미엄은 미국·유럽과 경쟁해야 하고, 중저가는 중국 로컬 브랜드와 경쟁해야 하는 상황에 직면했다. 따라서 한국 화장품기업은 자사 브랜드와 적합한 유통채널을 선택하는 것이 가장 중요하다. 또한 중국 유통 채널은 장기적인 관점에서 구축해야 한다.”

IBK투자증권이 지난 19일 오후 여의도 본사에서 개최한 화장품 특강에서 ‘중국 화장품 시장에 대한 이해’를 발표한 바이위언후(백운호·白云虎, Randy Bai) 여우이메이(优亿美) 대표의 조언이다.

이어 바이 대표는 “최근 중국에서는 태국의 대표 화장품 브랜드인 미스틴(Mistine)이 인기다. 중국이 추진중인 ‘일대일로(一帶一路, One belt, One road)’와 관련된 국가의 기업이 중국에 진출하면 중국 정부에서 우호적인 분위기를 조성해 주기 때문으로 보인다”면서 “동남아국가의 화장품이 한국 화장품의 새로운 경쟁 상대로 떠오를 수도 있다”고 분석했다.

바이 대표는 P&G 영업·지역 팀장, 왓슨스 전국 품목 매니저, 싱가폴 L.D.WAXSON 총경리, 상하이웨장정보기술유한공사 수석 컨설턴트 등 1996년부터 20여 년 동안 화장품 산업에 몸담았다. 2014년에는 화장품 판매대리기업인 난징스런화장품유한공사를 창업했고, 2016년에는 난징지쥐 서플라이체인 관리 유한공사에서 회장을 맡고 있다. B2B2C 온라인 기업 여우이메이(优亿美)도 운영중이다. 또 2009년부터 중국 화장품 전문미디어인 ‘화장품보’, ‘화장품관찰’, ‘화장품주간’ 등에서 칼럼니스트와 강연자를 맡고 있다. 그의 책 ‘유통관리-7가지 유통 필수품(零售管理-开门七件事)'은 화장품 매장관리의 매뉴얼로 평가 받는다.

그는 지난해 12월 초 IBK투자증권이 개최한 ‘2017 컨슈머 데이(Consumer day)’에서 ‘중국 화장품 시장’에 대해 발표한 바 있다.

바이 대표가 중국 화장품 시장에 대해 업그레이드 한 이번 특강의 주요 내용을 정리한다.

◆중국 화장품 시장 현황=중국 화장품 시장의 키워드는 ‘래디컬(Radical, 극변·剧变)’이다. 이는 △빅(BIG;Big Population, BIg Consumption) △컴플렉스(COMPLEX;Market Complex, Consumption Behavior Complex) △챌린저(CHALLENGE;Channel Conflict Challenge, Consumption Behavior Change Challenge)로 정리할 수 있다.

중국의 경제 연평균 성장률은 6% 정도인데, 2016~2021년 중국 화장품 시장의 연평균 성장률은 7.8%에 이른다. 중국 화장품 시장의 규모는 2021년 5000억 위안(약 81조8350억 원)에 이를 것으로 전망된다.

2016년 기준 1인당 화장품 소비액을 보면, 중국은 20위안(약 3273원) 정도다. 중국의 1인당 화장품 소비액을 1로 보면, 한국은 5.33배, 일본은 6.18배 더 높다.

하지만 중국 화장품 시장의 성장성은 아주 높을 것으로 낙관한다. 중국 중산층은 2.7억명 수준이지만 2020년까지 중국의 화장품 소비자는 4억 명에 이를 것으로 판단하기 때문이다. 물론 럭셔리, 프리미엄, 매스티지, 매스 등으로 소비자층은 세분화될 것이다. 이같은 소비자들은 △도시와 도시 주변 거주자(도시에 장기 거주하는 인구는 전체 인구 14억 명 가운데 절반인 약 7억 명) △20대 여성 △연평균 소득 3만위안(약 491만 원)이라는 특징을 갖고 있다.

중국 화장품 시장은 프리미엄 시장의 성장세가 두드러질 것이다. 유로모니터는 2017~2021년 매스시장의 연평균 성장률은 4.4%이지만, 프리미엄 시장의 연평균 성장률은 8.8%~24.0%에 이를 것으로 전망하고 있다.

이와함께 중국 경기가 둔화되면서 소비자들은 ‘다운그레이드’ 제품에 관심을 갖고 있다. 이는 품질이나 가격이 낮아지는 것이 아니라 과거보다 품질은 좋고, 가성비가 더 좋은 실속형 상품을 말한다. 이에 따라 백화점에서 판매되는 프리미엄 제품도 할인된 가격으로 온라인 채널에서도 판매되고 있다. 이는 제품의 품질을 낮추기 보다 유통채널을 확대하는 것으로 보아야 한다.

◆중국 유통 채널=오프라인 유통채널은 화장품 전문매장과 드럭스토어로 구분할 수 있는 CS(Cosmetc Store)와 함께 백화점, 쇼핑몰, 하이퍼슈퍼마켓, 방문판매(Direct Sales) 등 모두 6개 채널로 나눌 수 있다. 특히 CS채널을 주목해야 한다. 1인당 GDP(국내총생산)가 8000달러를 넘어서면 로컬 브랜드가 성장하는데, 2018년 중국 1인당 GDP는 1만달러를 돌파한 것으로 추산된다. 로컬 브랜드의 주요 유통 채널이 미러(美乐), 디판(缔凡), 진지아충(金甲虫), 연리(妍丽) 등 CS채널이다. CS채널은 중국 전역에 15만개로 중국 로컬 기업이 10만개를 보유하고 있다. 올리브영이 중국 시장에 적극적으로 진출하면 성장 가능성이 높다고 본다. 지금은 중국 현지에 매장수가 너무 적다.

종합쇼핑몰은 화장품의 성격에 따라 입점 여부를 선택해야 한다. 대형마트 슈퍼마켓 유통 채널은 둔화되고 있다.

온라인 유통채널은 타오바오, 티몰(알리바바)과 JD닷컴(진동)의 시장점유율이 60~70%에 이르지만 온라인 유통 채널에서는 전통적인 채널로 본다.

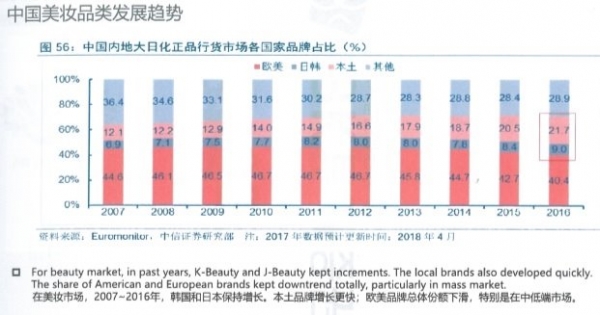

◆중국 로컬 브랜드의 성장=2016년 중국 화장품 시장 점유율은 미국·유럽 40.4%, 한·일 9.0%, 중국 21.7% 정도다. 미국·유럽은 중저가 브랜드가 중국 로컬 브랜드로 대체 되면서 시장 점유율이 줄고 있다.

하지만 미국·유럽의 프리미엄 제품은 안정적인 시장 점유율을 유지하고 있다. 한·일은 2007년 6.9%에서 2016년 9.0%로 다소 늘었고, 중국은 2007년 12.1%에서 2016년 21.7%로 크게 늘었다.

중국 시장에서 한국과 일본의 매출 합계는 정해져 있다. 정치 이슈에 따라 한국의 점유율이 줄면, 일본이 늘어난다. 제품으로만 보면 한국과 일본은 같은급의 제품은 아니다. 한국 화장품은 ‘혁신’적이고 ‘트렌디’하면서 ‘가성비’가 좋고, 일본 화장품은 ‘기술력’이 뛰어나다.

세포라(丝芙兰, SEPHORA), 왓슨스(屈臣氏, watsons)와 같은 드럭스토어에서 중국 로컬 브랜드인 카즈란(卡姿兰, carslan)과 '마리 달가(Marie Dalgar)'가 성장하고 있다. 이들 두 개 기업의 연 매출만 30억 위안(약 4910억 원)에 이른다. 중국 화장품 기업 가운데 프리미엄 시장을 준비하는 기업은 산도(自然堂, CHANDO)에 불과하다.

◆중국 유통 시장 진출 전략=중국 시장에 진출할 때는 유통 채널에 맞는 브랜드 포지셔닝이 중요하다. 즉, 화장품기업의 브랜드에 맞는 특정 유통 채널을 선택하고 유지하는게 필요하다.

대표적으로 유동인구가 많은 종합쇼핑몰에 입점한 이니스프리를 꼽을 수 있다. 하지만 최근들어 성장성이 떨어진 것으로 보인다. 중국 로컬 브랜드가 이니스프리 시장을 대체했기 때문이다. 따라서 이니스프리는 주요 도시뿐만 아니라 중소도시 쇼핑몰까지 적극적으로 입점해야 성장성을 유지할 것으로 본다. 중국 전역에는 쇼핑몰이 4000~5000개인데, 이니스프리가 입점한 쇼핑몰은 4~5%에 불과하다.

이니스프리 이외에 한국 화장품은 가성비, 신제품 출시 속도 등을 볼 때 온라인 유통 채널이 가장 적합하고, 경쟁력이 높다. 중국 온라인에서 가장 인기 높은 브랜드는 전통 브랜드가 아니라 소비자에게 신선한 자극을 줄 수 있는 브랜드이기 때문이다. 메이크업 제품은 오프라인 유통 채널이 더 유리할 것이다.

보따리상(따이꺼우, 代购) 유통 채널은 가성비가 높거나, 박리다매를 지향할때 적합하다. 하지만 중국 정부가 수입 관세를 낮추면서 가격 경쟁력이 떨어지는 추세다. 또한 중국 정부가 2015년 웨이샹 등록제 실시, 2017년 보세정책 시행 등 규제를 강화하고 있는데다 합법적인 채널이 성장하면서 구매 대행시장을 대체하고 있다. 이에 따라 따이꺼우 등 구매대행 시장에서 화장품 비중은 40%에 이르지만 그 비중은 점점 축소될 것이다. 한국 화장품기업은 장기적인 안목으로 중국 현지 유통 채널을 구축해야 한다고 본다.

◆신유통 채널=모바일 채널이 가장 중요하다. 중국은 와이파이 보급이 크게 늘고 있다. 매장에 예쁜 조명을 늘리기 보다 와이파이를 추가하는게 더 좋다. 모바일 결제 시장은 위챗과 알리페이가 차지하고 있다.

온라인 채널은 가격 경쟁 지향적인 전통채널보다 콘텐츠 중심의 채널이 성장하고 있다. 가령 스마트폰 쇼트 클립(짧은 동영상) 공유 앱 ‘더우인(抖音)’이 인기다. 중국판 유튜브인 ‘더우인’은 자사 제품이나 콘텐츠를 판매하거나 홍보하는 채널로 이용되고 있다. 신생 브랜드는 ‘더우인’ 채널만 잘 활용해도 매출을 올릴 수 있다.

알리바바 마윈 회장이 2016년 10월 제시한 ‘신 소매(New Retail)’도 관심을 끌고 있다. 이는 온·오프라인 유통 채널을 결합하는 것을 말한다.

◆중국 화장품 시장의 불확실성=△중국 경기의 둔화 △소비 시장의 양극화 심화 △수입 화장품 관세 조정에 따른 따이꺼우 감소 △중국 로컬 중저가 브랜드의 성장 △유통 채널의 다변화 △중국 정부의 정책 변화 등이다.

이 날 바이 대표는 “중국 로컬 브랜드가 프리미엄 시장에서 성장하려면 아직도 갈길이 멀다. 품질이 좋고, 신뢰감을 주는 중국 화장품 기업은 아직 없기 때문이다. 그만큼 한국 화장품은 고급 제품을 추구하는게 유리할 것”이라면서 “중국 시장은 크다”고 말했다.

그는 또 “정치는 잘 모르지만, 과거에는 사드(THAAD, 고고도 미사일 방어체계)가 한국 화장품 브랜드에 걸림돌이었다. 아직도 이 문제가 있다. 하지만 실질적으로 그렇게 크지 않다. 더 중요한 것은 남북관계를 잘 마무리하면 한국과 중국도 자연스럽게 풀릴것으로 본다”고 덧붙였다.